大族激光, 美与丑

2026-07-13 10:20:40

利润表结构失衡,往往说明主营业务持续竞争力出现问题,公司只能通过其他利润美化利润表。

大族激光连续两个报表日实现了营业收入和净利润(本文的净利润为扣除非经常性损益之后的净利润)的高速增长。2025年大族激光营业收入和净利润分别为187.59亿元和8.1亿元,同比增长27.00%和82.28%。2026年一季度大族激光营业收入和净利润分别为51.35亿元和4.08亿元,同比增长分别为74.44%和467.81%,这样的利润表看起来一定很美,不过,这种美是不重要的美,是局部性的美,容易让人迷失自我。

不过,大族激光在实现连续两个报表日营业收入和净利润高增长的情况下,公司的利润表结构严重失衡。下图为大族激光最近五年的利润表结构图,从图中可以看到,大族激光长期以来主营业务带来的利润占利润总额的比重很低。按照年度报表情况来看,2021年营业利润占比最高,主营业务利润占利润总额的比重为74.13%,占比最低的年份为2024年,主营业务利润占利润总额的比重仅有6.59%,2025年年报主营业务利润占利润总额的比重虽有所提升,但仅有58%。

虽然进入2026年一季度主营业务利润占利润总额的比重提升至89%,但是这仅是一个季度的情况,难以改变产长期以来主营业务利润占利润总额比重很低的事实。利润表结构长期以来出现严重失衡,很丑,且这种丑是重要的丑,是结构性的丑,要格外重视。那么,导致大族激光出现结构性丑和局部性美的原因是什么?未来有没有可能改变呢?本文深入公司的基本面来回答这两个问题。

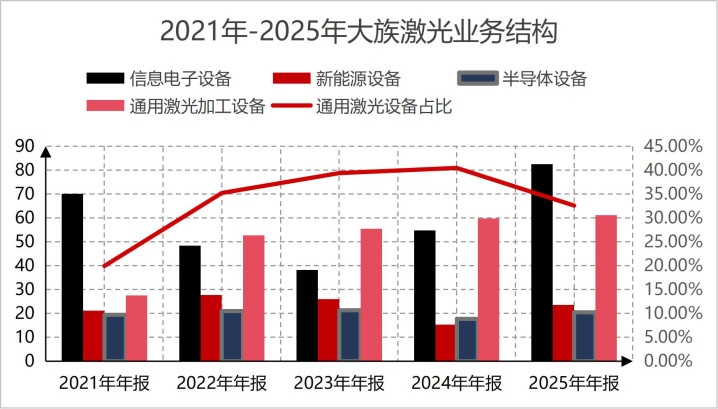

大族激光的主营业务是研发,生产和销售各种从事智能制造的设备及关键器件。这些智能设备按照下游应用行业可以分为信息电子设备,新能源设备,半导体设备和通过激光设备四大业务板块。

从四大业务板块占营业收入的比重情况来看,信息电子设备给公司贡献的业绩最大,2025年营业收入为82.45亿元,占总营业收入的比重为43.95%。其次是通用激光设备,2025年营业收入为61.12亿元,占总营业收入的比重为32.58%。新能源设备和半导体设备2025年营业收入分别为23.61亿元和20.41亿元,合计占总营业收入的比重为24%。所以,认识大族激光的基本面的核心是认识信息电子设备和通过激光设备。

大族激光的信息电子设备又分为PCB设备和消费电子设备。其中PCB设备2025年营业收入为57.73亿元,是2021年营业收入的1.41倍,占信息电子设备营业收入的比重为70%。消费电子设备2025年营业收入为24.72亿元,是2021年营业收入的0.84倍,占信息电子设备的比重为30%。

从上面这两组数据来看,PCB设备是大族激光信息设备收入的主要来源,且成长性也不错。尤其是2025年PCB设备营业收入同比增长了72.69%。PCB设备进入2025年之后之所以出现了高速增长的态势,核心原因是AI驱动之下对PCB需求提升,PCB企业固定资产投资加大。

下游需求增长,直接驱动了公司的PCB设备销售增长。另外, 公司的PCB设备最近五年的毛利率虽然整体上出现了小幅的下滑,但是下滑幅度仅有1.22%,PCB设备毛利率五年时间稳定在35%以上。下游需求增长加上稳定的毛利率,说明公司的PCB设备产品有一定的定价权。

反观,公司的消费电子设备2025年营业收入虽然同比增长了16%,但是总体的规模呈现萎缩状态。尤其是消费电子设备的更新换代周期为一年半的情况下,公司的消费电子设备总规模呈现萎缩状态,这基本上可以确定,消费电子设备行业要么是进入门槛低,要么是公司没有定价权,总之就是公司的消费电子设备处于劣势的一方。

大族激光的通用激光设备是增速最快的一个业务板块,2025年营业收入规模达到了61.12亿元,是2021年营业收入规模的2.22倍。不过,公司的通用激光设备主要做的是低端产品。虽然,大族激光在年报中没有明确的给出通过激光设备的毛利率情况,但是根据年报中管理层把通过激光设备的战略定位为“平民化”设备,基本上可以说明公司在通用激光设备的战略路线就是走低价策略。

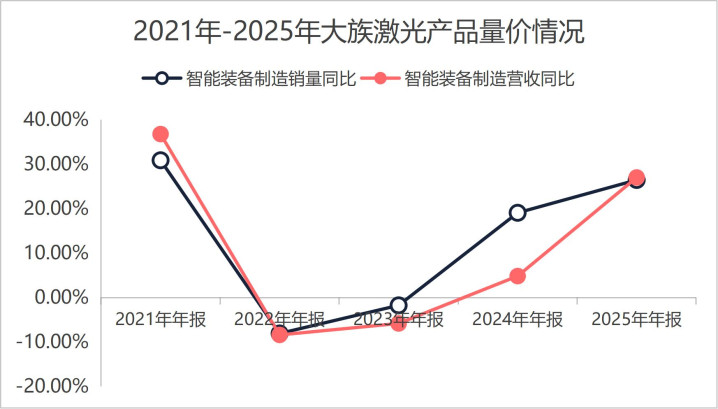

与此同时,还可以从公司的整个智能装备的量价关系和公司总毛利率的变化趋势来进一步证明这一结论。首先从智能装备的量价关系来看。进入2022年,大族激光的智能装备销量增速开始领先营业收入增速,而2022年通用激光设备占营业收入的比重也由2021年的20%提升至35%。随着通用激光设备占营业收入比重的逐年提升,公司的智能装备销售量增速与营业收入增速的剪刀差也在逐年增大。进入2025年,通用激光设备占比下降至32.58%,智能装备销量增速回落至等于营业收入增速。

其次,从毛利率和净利率的角度来看,2025年,大族激光的毛利率为33.28%,此毛利率低于PCB设备的毛利率,较2021年下降4.37%。通用激光设备占比提升,公司毛利率开始下滑,说明通用激光设备是低毛利率的产品。

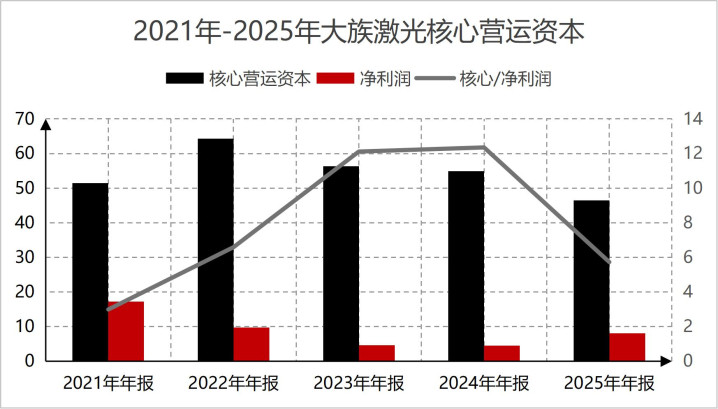

低毛利率生意给公司的营业收入贡献逐年提升,那么必然导致的结果是规模不成经济现象出现。最直接的就是看公司赚1元净利润需要投入的核心营运资本的变化趋势。从下图最近五年大族激光的1元净利润对应的核心营运资本投入情况来看,公司赚1元净利润需要投入的核心营运资本是逐年增长。这说明公司虽然营业收入规模在不断增大,但是赚1元净利润投入的资金也是跟随增长。很明显,业绩的增长是靠更多的投入来支撑,这种生意模式并不是好的生意模式。

业绩的增长,需要不断的营运资金的投入,所以,公司对资金的渴望非常强烈。2025年年报公司资产账户上面货币资金规模达到了80.13亿元,金融资产规模为19.68亿元,但是公司依然有24亿元的短期借款和28亿元的长期借款。资产账户上有钱,还要借钱,本质就是公司的业务需要不断的资金投入才能运营。

大族激光维持公司日常经营不仅需要持续的核心营运资本投入,而且费用端的投入也不小,且很难控费。2025年公司的销售费率,管理费率和研发费率分别为7.84%,7.11%和11.01%,研发费用支出很大,且三大费用率相对于2021年除了销售费率下降了1.7%之外,管理费率增长了1.58%,研发费率增长了2.47%。也就是说公司公司主营业务还需要大量的研发来支撑,研发这东西投入不一定成功,但不投入一定不行。

整体来看,大族激光的业务整体是一个不断需要营运资本和研发费用投入来驱动业绩增长的生意,且这种营运资本和研发费用的投入是随着营业收入的增长而增长,这种生意模式并不是好的生意模式,整体很丑。

当然,局部也存在美的地方,比如公司的PCB设备产品有一定的定价权,就是一种局部美。比如公司连续两个报表日业绩出现了高速增长,也是一种局部美。虽然,大族激光有很多局部美的地方,但是整体结构很丑。过多的局部美容易掩盖整体的丑,当下大族激光100倍的市盈率足以说明人们忽视了整体的丑,放大了局部的美。

不过,我,更重视整体的美。